Pierwszy

Pierwszy

Ok. To teraz pomyślmy nad czarnym scenariuszu. Co musiałoby się stać aby ludzie przestali spłacać swoje zobowiązania i byli zmuszeni do sprzedaży swoich nieruchomości. Wtedy ocenimy czy to jest realne?

Dostępne w wersji mobilnej

Dostępne w wersji mobilnej

Odpowiedź z Cytatem

Odpowiedź z Cytatem

Poleć znajomemu

Dodaj do kontaktów

Dodaj do ulubionych

Poleć znajomemu

Dodaj do kontaktów

Dodaj do ulubionych

Dostępne w wersji mobilnej

Odpowiedź z Cytatem

Poleć znajomemu

Dodaj do kontaktów

Dodaj do ulubionych

Dostępne w wersji mobilnej

Odpowiedź z Cytatem

Poleć znajomemu

Dodaj do kontaktów

Dodaj do ulubionych

Czytam i czytam i sie zastanawiam. Czemu tu większość stara sie prześcigać jak to jest oszczędna i jak tanio żyje. Nie wiem czy dążenie do najtańszego życia jest kierunkiem do naśladowania. Tu sie nie ma czym chwalić - ze sie jedzenie za 200 zł miesięcznie kupuje. Oczywiście bardzo cenna jest cecha rozsądnego wydawania, ale raczej nie powinno sie z tym dumnie obnosić. Ciągnijmy do góry a nie do dołu. to taka mała dygresja. I nie mowie tutaj o szastaniu kasą, ani kupowaniu zbędnych rzeczy.

Minimalizm jest dobrą opcją, ale jak to mawiał mój pradziadek który pracował w kopalni jeszcze w XiX wieku - biednych ludzi na tandetę nie stać. Kup raz drożej a dobrze.

To co u nas się dzieje to zachłyśnięcie się kapitalizmem. My jako naród nie jesteśmy do tego przyzwyczajeni. Każdy teraz musi mieć X5, Q7, a ten oszczędniejszy tylko A4 quattro. - oczywiście wszystko w kredycie. Problem polega na tym, że kredyt to jest tak zwana - natychmiastowa gratyfikacja. Dostaje sie auto z 0% wpłatą własną od ręki. Tylko mając ten przedmiot cały czas na niego musimy zarabiać. Nie chodzi o to żeby kredytów nie brać w ogóle. Jak sie jednak przesadzi to później okazuje sie ze oddajesz 10 lat swojego życia spłacając te 2 samochody w leasingu bo po 5 latach wymieniłeś na kolejny.

Od strony psychologicznej jest to naprawdę złe. Ludzie zarabiają dużo więcej niz kiedys, a jednak przez ten fakt czują się bardzo biedni. nie utorzsamiaja samochodu odebranego 2 lata temu z nowym przedmiotem - a jednak cały czas rata musi być płacona. I człowiek czuje sie zajechany, że zarabia za mało. Nie widzi ze wykorzystał środki zanim je zarobił. To jest współczesne niewolnictwo, nic innego.

Kredyty hipoteczne to jedne z bardziej rosądnych kredytów do brania. Duuużo bardziej niz kredyty na samochód - niezależnie czy sie bierze leasing czy nie. Problemem jest tutaj skala kredytowania. Rata kredytu nie powinna przekroczyć 30% miesięcznego dochodu zabieranego do domu. Nigdy sie nie powinno brać kredytu na 100% wartości. Teraz jest 20% wkładu własnego, ale da sie to oszukać biorąc inne kredyty - i tak ludzie robią. Nie problem w tym ze to jest kredyt na 100%. Problem w tym ze psychologicznie nie zbierałeś/zbierałaś na ten cel żadnych pieniędzy. Nie udowodniłeś nawet sobie, że jesteś w stanie jakąś konkretna kwotę systematycznie przeznaczać na cel inwestycji w budowę lub zakup mieszkania. Wiec jaki ma sens branie kredytu. To nie jest logiczne.

Głowę trzeba trenować i odpowiedni karmić bodźcami - człowiek musi poczuć ze zapracował na daną rzecz aby ją faktycznie cenić długoterminowo. Im mniej sie ma przedmiotów, tym bardziej się je docenia. Nie mowie tu o klepaniu biedy - tylko rozsądnym życiu na poziomie na jaki nas stać.

Co do naszych zachodnich przyjaciół. Miałem okazję odwiedzić parę razy Niderlandy, a dokładnie Holandię. Nie zauważyłem tam zbyt wielu samochodów klasy wyższej. Większość aut na światłach to micro fury i tanie wersje. Oczywiście bardzo zadbane. Nikt tam jednak nie potrzebuje jeździć nowym BMW czy AUDI aby podnosić status społeczny. Oni z tego wyrośli. Oni wolą wydawać swoje pieniądze na rzeczy mniej materialne. Z niecierpliwością czekam aż nasze społeczeństwo dorośnie do tego etapu.

Kończąc ten wywód przyznam sie że mam zamiar sie w przyszłym roku budować. Na pewno będę musiał sie wspomóc kredytem. Na szczęście zbieram juz ponad 3 lata na ten cel, wiec kredyt nie powinien byc nawet na 50% wartości nieruchomości. Kiedyś wziąłbym na 100% - trochę zmądrzałem.

Dostępne w wersji mobilnej

Odpowiedź z Cytatem

Poleć znajomemu

Dodaj do kontaktów

Dodaj do ulubionych

Dokładnie - kredyt to nic złego jeśli wzięty z głową. Też bierzemy kredyt na budowę domu, ale po pierwsze - mieliśmy prawie 50% wkładu własnego, po drugie rata to będzie niecałe 20% naszych dochodów. Mam już w zasadzie stan deweloperski i w przyszłym roku się wprowadzę. Jakbym dalej czekał, zbierał kasę i się wahał to inflacja i wzrost cen zjadłby oszczędności i figę z makiem miałbym a nie dom.

Parterówka 117m2 | ściany 20cm grafitu 0.32 | podłoga 20 cm EPS 0.36 | strop 35 cm wełny 0.36 | rekuperator Izzifast 300 ERV | pompa ciepła Buderus WLW196i | PV 9,75kW na gruncie

Dziennik budowy

Dostępne w wersji mobilnej

Odpowiedź z Cytatem

Poleć znajomemu

Dodaj do kontaktów

Dodaj do ulubionych

1.Każde dziecko to gnojek dopuki pod kopułą się nie poukłąda najgorsze że sporo dorosłych to gnojki. Wystarczy zobaczyc na wyniki wyborówNapisał Värmepumpsägare

2. My jem dzieciak je treba szmaty buty kupić kupjujemy, sa wakcje to gdzieś pojedzie, agielski, judo,basen chodzi wiec o co chodzi o nazewnictwo ja pier...

I kur... zbiieram naklejki z biedronki

Ostatnio edytowane przez kulibob ; 11-11-2019 o 07:03

Ok 150m2 ogrzewanej powierzchni(116 użytkowej ogrzewanej)+ nieogrzewany garaż45m2 + stryszek

Temperatura 22,5-24*C

U skosy i strop=0.14;U stryszek skosy =0,26 ściany=0.17; podłoga=0.23.

CO Podłogówka 3KW DIY + 2x PC PP kaisai 2,6/2,9kW

CWU 300l+ 2x1,5kW + Kolektor słoneczny 7,8m2 absorbera+wymiennik basenowy.

1,88kWp + Solar Boster 3000 do CWU i CO

4,55kWp qcells G8 + Fronius 3.7kW

Koza 2-6kW,

Reku+GGWC

4,3kW 29 W/m2 wg ciepłowłaściwie.pl

Dostępne w wersji mobilnej

Odpowiedź z Cytatem

Poleć znajomemu

Dodaj do kontaktów

Dodaj do ulubionych

Prawdo podobnie druga kadencja PIS tylko w którym roku.... Nadzieja to dudziaczka zdetronizować

Ostatnio edytowane przez kulibob ; 11-11-2019 o 07:11

Ok 150m2 ogrzewanej powierzchni(116 użytkowej ogrzewanej)+ nieogrzewany garaż45m2 + stryszek

Temperatura 22,5-24*C

U skosy i strop=0.14;U stryszek skosy =0,26 ściany=0.17; podłoga=0.23.

CO Podłogówka 3KW DIY + 2x PC PP kaisai 2,6/2,9kW

CWU 300l+ 2x1,5kW + Kolektor słoneczny 7,8m2 absorbera+wymiennik basenowy.

1,88kWp + Solar Boster 3000 do CWU i CO

4,55kWp qcells G8 + Fronius 3.7kW

Koza 2-6kW,

Reku+GGWC

4,3kW 29 W/m2 wg ciepłowłaściwie.pl

Dostępne w wersji mobilnej

Odpowiedź z Cytatem

Poleć znajomemu

Dodaj do kontaktów

Dodaj do ulubionych

bardzo prosty i szybki scenariusz

na spotkaniu grupy B. w alpach zapada decyzja, że trzepną światowy rynek - jak to miało miejsce w 29 czy też bardzo niedawno 2008 roku.

kurek z kredytami na pół roku zakręcony, rynek traci płynność. na giełdach i rynkach panika. nie ma płynności, nie ma zaufania. w ekspresowym tempie firmy ograniczają produkcje, budowlanka staje, no bo kurek wysechł z piniędzmi, to pan majster za 1500 nie będzie robił.

ludzie tracą pracę tudzież nie ma takich zarobków jak dawniej. problemy ze spłatami rat - jedna druga i apokalipsa

pół roku, rynek spuszczony, grabarze zamiatają kurz i bawimy się dalej, tylko w innej konfiguracji własnościowej

2008 rok to było dokładnie to, tylko że szybko zaczęli drukować.

Dostępne w wersji mobilnej

Odpowiedź z Cytatem

Poleć znajomemu

Dodaj do kontaktów

Dodaj do ulubionych

Dostępne w wersji mobilnej

Odpowiedź z Cytatem

Poleć znajomemu

Dodaj do kontaktów

Dodaj do ulubionych

Pan majster wyjeżdża na zachód i walczy za 1500Euro i ciągną dalej. Cześć mieszkań zostaje sprzedana za połowę ceny. Budowlanka staje ale reszta gospodarki jakoś tam idzie, wzrasta WIBOR o 2%.

W pierwszej kolejności mieszkania sprzedają rentierzy. Tak jest ich wielu, ludzie myślą, że kupią sobie 5 mieszkań i będą mieli z nich 10 000 na czysto. 3 z 5 mieszkań jest na kredyt, ludzie spłacają. W takim momencie spadają ceny mieszkań i najmu. Okazuje się że inwestycja w mieszkania staje się nieopłacalna bo czynsz z najmu nie pokrywa raty.

Ludziom wzrastają raty kredytu bo WIBOR jest wyższy, ceny mieszkań spadają, ludzie mają do spłacenia więcej niż są warte mieszkania.

Tylko co z tego wystarczy kolejny skok mieszkań pewnie potrwa to z 10 lat aż wrócą do poprzedniej wartości.

Gorzej będzie jeżeli do tego dojdzie demografia bo może się okazać, że już mamy większy zasób lokalowy niż będzie potrzebny za 10 lat. W tym momencie może pojawić się problem bo kto odkupi te mieszkania które są już wybudowane w tym momencie. Tutaj przychodzi mi do głowy obecny problem Japonii.

W tej sytuacji kluczowym znaczeniem ma lokalizacja obiektu.

Dla zwykłego Kowalskiego który będzie wynajmować mieszkanie/dom w takim okresie ceny najmu szybko nie spadną ponieważ w tym momencie jest bardzo drogo i szybko tanio nie będzie.

Kolejną sprawą jest wpływ WIBOR na zadłużenie. Ciekawe ilu biorących kredyt zastanawiało się czy wziąć raty równe czy malejące. Co się kryję za różnicami w spłacie kapitału

Dostępne w wersji mobilnej

Odpowiedź z Cytatem

Poleć znajomemu

Dodaj do kontaktów

Dodaj do ulubionych

dziś twoja pełna ironii i szyderstwa wypowiedź

w owym czasie nie będzie już taka do śmiechu

wtedy ją tu wkleję, może tu będziesz może nie

ale wtedy dopiero zobaczysz, że nie było to takie odległe a poziom ironii, ignorancji i buty przepowiadał to, co nastąpi...

I'll be back soon

Dostępne w wersji mobilnej

Odpowiedź z Cytatem

Poleć znajomemu

Dodaj do kontaktów

Dodaj do ulubionych

Dostępne w wersji mobilnej

Odpowiedź z Cytatem

Poleć znajomemu

Dodaj do kontaktów

Dodaj do ulubionych

Dostępne w wersji mobilnej

Odpowiedź z Cytatem

Poleć znajomemu

Dodaj do kontaktów

Dodaj do ulubionych

moja teoria:

obecna skala luzowania pustego pieniądza jest obecnie tak wielka, iż wyczuwam tutaj coś ala opcje, ala franki.

jak tylko rynek się takimi kredytami nasyci będzie albo jak napisałem zakręcony kurek albo nawet jak nie kurek to wzrośnie radykalnie koszt kredytu

jak większość zauważyła - koszt kredytu i tak horrendalnie wysoki w polsce szura po dnie. także mamy etap nabijania tucznika do tira, jak się tir zapełni, samochód odjedzie.

co w związku z tym - chyba każdy krezus na tym forum myślący wie

co świadczy o tym, że tiry są prawie pełne ? ano właśnie dupeczki, 22 latki, sprzątaczki, które zaczynają budować dom. coś ala kupowanie akcji w 2007 roku

Dostępne w wersji mobilnej

Odpowiedź z Cytatem

Poleć znajomemu

Dodaj do kontaktów

Dodaj do ulubionych

Na miejsce pana majstra przyjeżdżają ludzie ze wschodu (bliższego i dalszego) i też muszą gdzieś mieszkać. Wynajmujący będą dalej mieli się dobrze.

Jakoś nie widzę szczególnej zmiany w tym zakresie.

LIBOR CHF jest sporo niższy od WIBORu. Do tego jego przykład pokazuje, że może zejść poniżej dna (zera). Więc nasze +1,6 (plus marża) to wysokie oprocentowanie w porównaniu do -0,85 (plus marża wychodziło niejednemu ujemne oprocentowanie).

DB

BK,Płyta czy ławy, PC, Kable, Darmowe poddasze, Bezwładność podłogówki, EU, EP, FLIRtuję, ERV, Opłacalność i regulacja WM, Covid.

Dostępne w wersji mobilnej

Odpowiedź z Cytatem

Poleć znajomemu

Dodaj do kontaktów

Dodaj do ulubionych

po 1. nie porównuj libora szwajcarskiego do wibora krainy poland

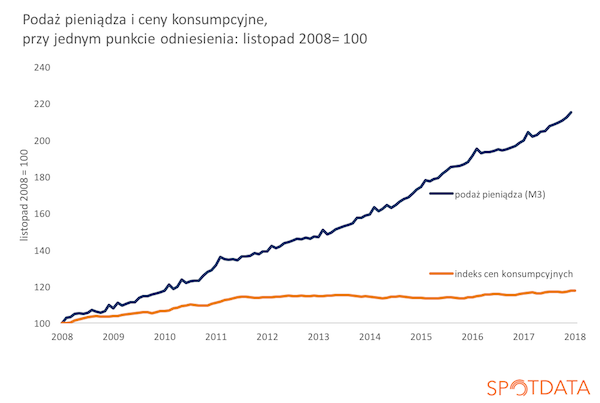

po 2. nie patrz na dane i wykresy. tak samo sobie popatrz na inflację wg gus i pomnóż ją 3x. wykresy są dla motłochu. idz przez wieś czy miasto, zapytaj 10 ludzi czy mają kredyt. 8 powie że ma.

tucznik zapełnia tira, ulica napchana kredytami. czas odjazdu.

Dostępne w wersji mobilnej

Odpowiedź z Cytatem

Poleć znajomemu

Dodaj do kontaktów

Dodaj do ulubionych

Dostępne w wersji mobilnej

Odpowiedź z Cytatem

Poleć znajomemu

Dodaj do kontaktów

Dodaj do ulubionych

Dostępne w wersji mobilnej

Odpowiedź z Cytatem

Poleć znajomemu

Dodaj do kontaktów

Dodaj do ulubionych

Dostępne w wersji mobilnej

Odpowiedź z Cytatem

Poleć znajomemu

Dodaj do kontaktów

Dodaj do ulubionych

Dostępne w wersji mobilnej

Odpowiedź z Cytatem

Poleć znajomemu

Dodaj do kontaktów

Dodaj do ulubionych

Uprawnienia

Uprawnienia